いろいろな控除

まだいろいろな控除があります。株式、債券、投資信託等の売買を行った人で、損失が出た場合です。こうした損失分は、申告分離課税を選択した配当所得などと損益通算ができます。相殺しきれない場合でも、翌年以降3年間は繰越して損益通算できます。

ひとつの源泉徴収あり特定口座で管理している株式等は、確定申告をしなくても損益通算が行われます。しかし、損失を繰り越す場合は、毎年確定申告が必要だと覚えておいてください。

株式の配当金、投信の分配金をもらった人は源泉徴収されているので確定申告は不要ですが、確定申告することで配当控除が受けられます。条件は、本業の収入に対する税率が20%未満の人となります。

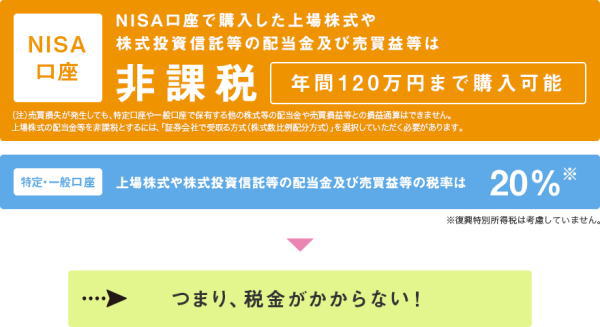

NISA口座の投資で、配当金を銀行口座や郵便局の窓口などで受け取っている人は、注意が必要です。NISA口座での投資利益は非課税なのですが、配当金の受け取り方法を証券口座で受け取る「株式数比例配分方式」にしないと配当金は課税対象になってしまいます。

会社を退職した人はどうでしょうか。退職後に再就職した人の場合は、新しい勤め先で年末調整の処理をしてくれると思うので申告の必要はありませんが、無職やフリーランスになった場合は自分で申告しなければなりません。年の途中で退職し、再就職していないなら年末調整は行われないので、その分は確定申告で調整しなければなりません。

退職金をもらった人は、給与所得より有利な「退職所得」という税額計算ができます。前の会社で「退職所得の受給に関する申告書」を出していれば、退職所得として計算されているので、申告は不要です。

災害や盗難にあった場合も雑損控除ということで、家や家財の損失の一部が収入から控除できます。住宅ローンで家を買った人は、ある条件を満たせば住宅ローン控除を受けられます。適用1年目は確定申告が必要で、2年目からは年末調整で処理されるようになります。

バリアフリーや省エネ、3世代同居のためのリフォームをした人も、住宅特定改修特別税額控除、住宅ローン控除、特定増改築等住宅ローン控除のどれかを選択して利用できます。このように確定申告をすることで、税金を減らすことができます。